看護師として働き始めて、お給料がもらえると一喜一憂してしまいますよね。

もらった額を全額使ったり、貯金に回す堅実家もいたり様々ですが、

看護師1年目の頃の疑問は、

看護師1年目だけど、全然貯金が貯まらない…

他の人はどうなんだろう?

自分は使いすぎているのかな?

看護師の貯金事情、周りの人に聞きにくいですよね。

私が看護師1年目の頃の貯金額と、貯金できるコツもあわせて説明します。

今回の記事では以下のことを取り上げていきます。

看護師1年目の貯金額はいくら?

看護師1年目の収入と何にいくら使った?

看護師が貯金できない理由と、看護師1年目でも貯金できるコツ

看護師1年目の貯金額は?

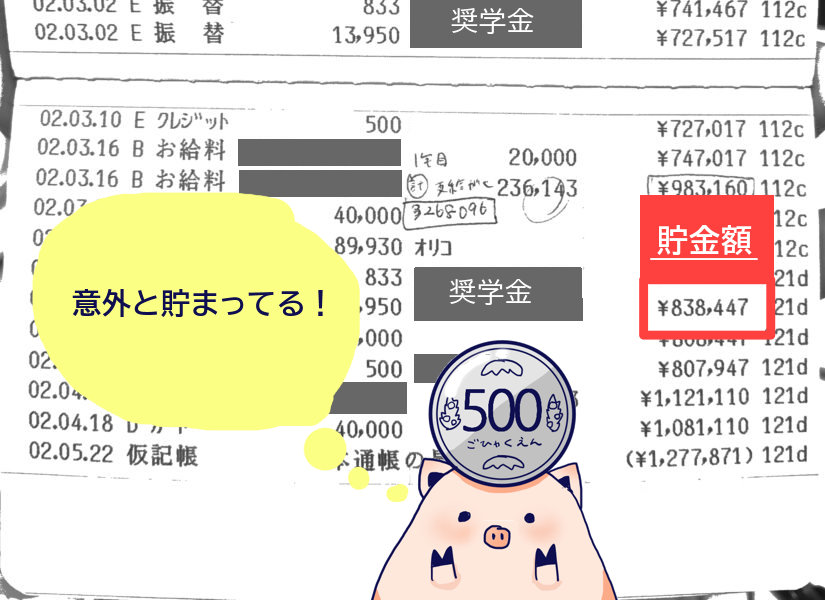

入職4月から3月末までで計算した結果80万円となりました。

この記事ではお金の計算は全て手取りで計算しています。

入職~3月末までの、ボーナス込みの手取り額=約320万円

- 毎月の手取り19万円×12 =228万円

- ボーナス、夜勤手当、残業代など =92万円

総手取り額から貯金額を抜いて、320万円-80万円=240万円。

差し引いて240万円は自由に使っていたことになります。

看護師1~3年目の給料について詳しくはこちらでまとめています。

社会人1年目の貯金額と比べると

社会人1年目としての貯金額は統計的には10〜30万円ほどが多い

社会人の中でも100万円を超えるのは8%

貯金0円の猛者は20%

つまり、私の貯金額80万円は社会人1年目の中では高い水準にあると分かります。

大卒の給料の手取りが17万として、ボーナスも込みと考え、3月までの計算とすると、

手取り17万×12=204万

ボーナス2か月計算(夏と冬で2回分)=30万~50万程度で

社会人1年目は、大体200~260万円はもらえることとなります。

看護師の総手取り額と比較すると、

看護師は平均的な社会人1年目よりも、約60万~120万多く給料をもらえています。

これは全ての看護師が高給なのではなくて、職場によって変わります。

もっと安い手取り13万円の低賃金の病院もあれば、手取り20万円の高賃金のところもあります。

私の場合は、県最大規模くらいの大病院の病棟なので、福利厚生や手当も整っているような場所です。

その分もらえる額は看護師の中でも多いので、それもあって私が貯金できた額も高かったと考えられます。

看護師1年目でも貯金できた理由

私自身意識して貯金をしていた訳ではなく、気にせず普通に散財をしていました。

好きなものを買って、食べて、遊んでいました。貯金の意識など一切なかったです。

では、そんな私が貯金できた理由を考えてみました。

固定費が少なかった

手元にまとまったお金が残っていたのは、まとまった出費がなかったからです。

- 一人暮らしの費用

- 育児費用

- 車代

- 保険料

- 冠婚葬祭の出費

- 奨学金返済

これらは月々に固定出費がかかったり、単価が高いものが多いです。

逆にこのまとまった出費が低いほど貯金はできやすいです。

当時、私が当てはまっていたのが【奨学金返済】で、10月からは【一人暮らし費用】が追加されました。

あなたは1年の間にどれだけの出費項目があてはまりますか?

実家暮らし

これが一番大きいです。

実家にいた時は月2万円を実家に入れ、あとはスマホ代と奨学金の返済額だけで固定費は4万円ほどでした。

よって、毎月15万円は自由に使うことができていました。

仮に、交遊費と趣味に5万使っても、毎月10万円は貯金に回すことができます。

手取り15万で一人暮らしをしているような人と比べると、明らかに有利なのは誰が見ても分かります。

これがもし4月から実家を出ていれば、

一人暮らしになると費用は最低でも11万~13万円はかかります。

- 家賃:4万~6万円

- 水道光熱費:7000~1万円

- 食費:1万~3万円

- 交際費:2万~3万

- 通信費:1万円

- その他:1万~2万

看護師1年目の手取り19万円から生活費を抜くと、約6~8万円が自由に使えるお金+貯金となります。

一人暮らしになれば、固定費や生活費がかかる分、月々で使えるお金も少なくなります。

働いてすぐに一人暮らしをしていれば貯金はあまりできていなかったでしょう。

一番の貯金の近道は実家暮らしと言っても過言ではないくらい、実家は貯金の恩恵にあずかれます。

そもそも、もらえる給料は働く場所によって、もっと低い水準のところが多いです。

月15万円以下の手取りであれば節約のスペシャリスト、堅実家でなければ、一人暮らしは厳しいでしょう。

ハイブランド品を買っていない

服やコスメやファッションはとにかくお金がかかります。

実際私も、ファッション関係は、看護師1年目の頃はとにかく散財しました。

しかし、買うものはプチプラコスメや、よくあるブランドのもので、高いものでも、1つ1万円程度のものでした。

ハイブランドと呼ばれるようなものは、1つ3万~10万円以上など、とにかく高いです。

また、物欲は買っても満たされない特徴があります。

その時は買うととても幸せな気分になり、満足するでしょう。しかし、時間が経つと次の物欲が出てきます。

ハイブランドなものは単価が高いので、求めすぎるとお金が一瞬で消えてしまいます。

看護師1年目で使ったお金の内訳

看護師1年目で240万を使ったわけですが、

①何にいくら使ったか

②その買い物は良かったか

を紹介します。

美容脱毛

学生時代からムダ毛は気になっていました。毎日のように処理をして、生え出した頃のちくちく感が嫌でした。

友達の紹介で美容脱毛の話を聞きに行くと50万円もかかると聞いて、ものすごく悩みましたが契約することにしました。

まだ脱毛には通っていますが、費用対効果はめちゃくちゃ高いです。

ムダ毛の悩みがまったく減ったので、ムダ毛に悩みがあるなら何かしらの脱毛には行っておいて損はないです。

私が通っているところは光脱毛なので、完璧なつるすべ肌になるにはおそらく倍額かかりますし期間も長いです。

ただ、こういった美容投資は一生分の効果があるのでやって良かった美容投資です。

参考までに私が通っている脱毛サロンです。

![]()

脱毛は高額なので、実際にサロンに行って自分の希望のコースと見積を出してもらっていくつかのサロンで比較してみるといいです。

脱毛に関しての情報は他で情報収集してみるのが吉です。

海外旅行

1年目の後半の2月に行きました。オフシーズンでもあったので安くすみました。

自分のお金で初めて行く海外旅行で、まったく知らない世界に行くぐらい衝撃の連続で、非常に良い体験になりました。お金を払った価値はあります。

旅行については、行った先の体験や食べ物の味、見た景色や感じた思い、一緒に行った人とのかけがえのない思い出と経験に変わります。

お金がなくても行ける機会があれば、行った方が良いと感じますが、生活が困窮しない範囲で行くのがいいです。

生活があってこその旅行です。

散財

社会人になると、いきなり今までに入ってこなかった額のお金が手に入るので、いろいろと買い揃えたい気持ちが出てきます。

また、お金を使うことに躊躇がなくなるので、あまり考えずお金を使うようになります。

高額なものをまとめてみると、

- ブルーレイ:4万円

- スマホ:5万

- パソコン10万

- 服・コスメ代:20万以上

- 趣味:10万くらい

→合計50万円ほど

学生時代はお金がなかったので、安い単価の服を着まわしていましたが、お金を手にし出すと一気に物欲が溢れます。

今は、自分のお気に入りのものを揃えたので物欲は落ち着いていますが、

当時看護師1年目はストレスフルな環境下にあったので、ものを買うことで幸せな気持ちを得て

ストレスを発散していました。

自分のことに精いっぱいで、貯金や将来のことまで頭が回らないのが1年目の特徴です。

これに関しては、「散財だったなぁ」と思いあたることがあります。

できれば避けたいところですが、当時は正常な思考ではないのでこれも致し方なしです。

交際費

週1以上のペースで友達とご飯を食べに行っていました。

それこそ仕事おわりに友達と合流して、職場となりのラーメンを食べに行って、愚痴会をして…を繰り返していました。

多分これは新人看護師あるあるじゃないでしょうか。

看護師1年目の時は周りも不安でいっぱいで、休日も合いやすいため、

おそらく人生で一番友達と会って遊んでいることが多かったです。

ですが、あの時間で友達と仕事の愚痴や不安の相談をしていたため、ストレスのリフレッシュになりました。

あの時支えあえたおかげで、今病まずに働けているので無駄ではなく必要経費だったと強く思います。

看護師1年目は貯金できなくても問題ない

看護師1年目はストレスと隣り合わせのため、お金を使うことでストレスの発散につながります。

そのため、心身のリフレッシュのためにはある程度の散財は仕方ないです。

お金でストレスが少しでも軽減できるのなら、全然アリです。

そのくらい看護師1年目はストレスと隣り合わせで、毎日をしんどいと思いながら過ごしている人ばかりです。

そんなストレスフルな環境下で、「貯金できていない…」「貯金頑張らなきゃ…」と思い詰めなくても大丈夫です。

貯金を頑張れなかったとしても、

1年目は貯金できなくても、2年目になればストレスが徐々に緩和されてくる人もいるでしょう。

そうやって自分の余裕が出てきたタイミングで、貯金を頑張ろうと考えるのが一番です。

看護師1年目でも貯金できるコツ

貯金は意識づけと、目標を立てるところから始まりますが、

ストレス過多な環境の看護師では中々難しいところがあるので、そんな疲れた看護師でもできるコツを紹介します。

一人暮らしをする場合は寮に入る

大手の病院であれば寮が備えられているところもあるでしょう。

病院の寮の場合、家賃が賃貸と比べて大幅に安いです。

最低でも月1万円、高くても月4万円ほどで借りることができるので、入らない理由がないです。

固定費を減らすことができれば、支出を減らそうと躍起にならなくても良くなるので簡単にできて、おすすめです。

積み立てNISAをする

積み立てNISAは簡単に言うと投資です。

①少額で始めることができ、②投資で得た利益には税金がかからない、③初心者にもおすすめの

とてもお得な投資です。

仕組みを簡単に解説すると、

①少ない金額で20年かけて積み立てをする

②複利の力で雪だるま式に利益があがっていく

③貯めた額+投資の利益を得られる

よくある財形貯蓄とは違い、毎月貯めた金額+投資分の上乗せがかかって、貯金額を増やしてくれます。

積立額も任意で変更できるので、気軽に投資して将来のお金に回したいなと思った時に利用するのがいいです。

投資と聞くと、こわいイメージがあるかと思います。

私自身、投資について調べた中で、時間はかかるけど低コストで損失がほぼなく、資産形成ができると分かったので

看護師3年目の途中から、楽天の積み立てNISAを利用しています。

毎月1万~3万ほどの貯金を生み出す余裕があれば、銀行の定期預金よりも、

積み立てNISAを選択する方がメリットがあります。

家計簿で支出を見える化する

家計簿をつけることで、毎月どのくらいお金を使っているかが分かります。

家計簿をつけるメリットとしては、収支の内訳が分かることで

- 無駄な出費を見直せる

- 貯金がどれくらいできるか分かる

- 自分が生活するのに、最低限必要なお金が分かる

貯金ができない人というのは、自分が何にいくら使っているのかが把握できていない状態です。

その状態で「よし!貯金しよう」と意気込んでも、上手くいく未来は見えにくいと想像できます。

家計簿をつけてみて、今月はお金を使いすぎていることが分かれば、セーブする気持ちが湧いてくると思います。

家計簿をつけた方が良い理由については別記事で説明しています。

家計簿をつけるのが面倒くさければ、全自動で計算してくれる家計簿アプリがあるので、

家計簿初心者や、とりあえず簡単に収支を見たい人は、マネーフォワードのアプリがおすすめです。

手書きの家計簿にも興味があるという人には、シンプルな手書き家計簿のつけ方を紹介しています。

まとめ

看護師1年目は320万円の手取りから、貯金額は80万円でした。

美容脱毛、海外旅行、服やコスメなどの散財、友達とのご飯代などに消えていきましたが、

私が貯金できた理由は、実家暮らしで固定費が少なかったからです。

そう思うと実家暮らししていると、親に感謝の気持ちが再認識できます。

疲れている看護師1年目では貯金に向ける余裕はないと思うので、

最低限できる方法としては、

- 一人暮らしをする場合は寮に入る

- 積み立てNISA or 財形貯蓄で毎月貯める

- 家計簿をつけて、無駄な出費を見直す

貯金できない理由は散財であったり、交遊費が大きいので、せめて不要な散財を減らすことができれば貯金に1歩近づけます。

今回はここまでです。最後までお付き合いいただきありがとうございました。

コメント